KAD PERUBATAN (Standalone vs Rider)

Perkongsian maklumat apakah manfaat Medical Card yang di tawarkan oleh kebanyakan Takaful/Insurans Operator di pasaran.

Pengenalan Medical Card (Kad Perubatan)

Medical Card merupakan manfaat perlindungan bagi menanggung Kos Rawatan Hospital terutamanya Hospital Swasta.

Objektif utama untuk perlindungan ini adalah untuk menanggung segala kos yang di kenakan oleh pelanggan tanpa mengenakan bayaran daripada pelanggan (orang yang dilindungi) kepada pihak Hospital (cashless). Bergantung kepada terma ko-takaful.

Apakah faktor Pemilihan Medical card

Produk

1. Jumlah pembayaran sebulan/setahun untuk perlindungan Kad Perubatan

2. Terma Ko-Takaful atau Tidak - samada produk yang ditawarkan 100% di tanggung atau pelanggan perlu membayar 10% daripada jumlah Kos Hospital

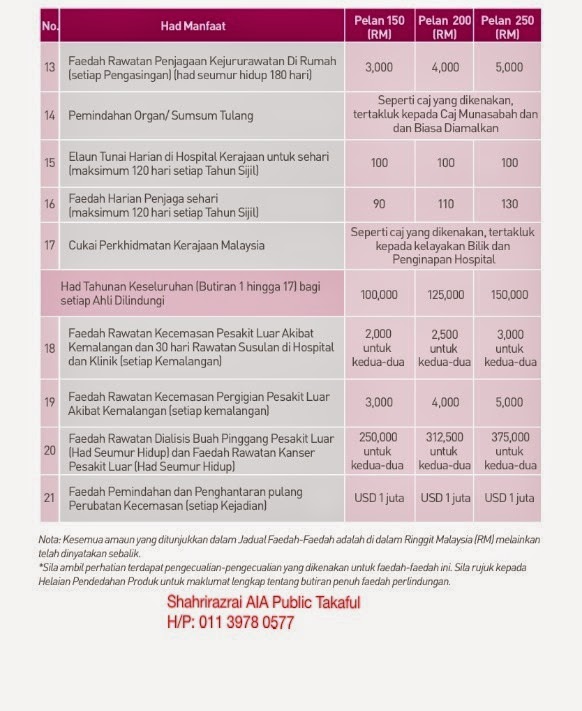

3. Had Tahunan dan Had Seumur hidup

4. Sebagai Plan Standalone atau Rider

Pelanggan

1. Keperluan Pelanggan - Keperluan Perlindungan dari Segi Limit Tahunan dan Limit Seumur Hidup

2. Kemampuan Kewangan - Berapa banyak nilai Premium/Contribution sanggup dikeluarkan oleh pelanggan

3. Kad Perubatan daripada Majikan - Sesetengan pelanggan sudah dilindugi faedah hospital melalui Majikan

Apakah Plan Standalone dan Rider?

Plan Kad Perubatan (Standalone) adalah faedah Penghospitalan sahaja tanpa mempunyai apa-apa pelan sampingan. Manakala Plan kad Perubatan (Rider) adalah plan di mana mempunyai pakej beserta plan asas (kematian dan Investment-Link)

Anda sebagai pengguna harus faham akan perbezaan plan Kad Perubatan ini kerana setiap plan (standalone dengan Rider) mempunyai kebaikan dan kekurangan. Dan yang paling penting,KEPERLUAN anda untuk mengambil pelan Medical Card ini.

Apakah perbezaan Medical Card (Standalone) dengan Medical Card (Rider)

Pemilihan Medical Card ini bergantung kepada KEPERLUAN anda. Jika anda hanya inginkan Plan Rawatan Hospital Sahaja anda cuma pilih Standalone. Tetapi Jika anda inginkan plan beserta PlaPlan Sampingan anda boleh pilih plan Rider. Ini bergantung komitment kewangan anda dan juga matlamat kewangan anda dan keluarga.

Apakah keutamaan anda untuk mengambil Plan Medical Card?

Adakah Had Tahunan dan Had Seumur Hidup penting dalam Pemilihan?

Sebelum tu saya cuba terangkan Had Tahunan adalah nilai Had Yang di tanggung oleh Syarikat Takaful/Insurans atas Kos Rawatan Hospital di dalam SETAHUN POLISI. Manakala had Seumur Hidup merupakan Jumlah Kos Hospital yang ditanggung SEUMUR HIDUP.

Menjawab soalan di atas, pemilihan HAD Tahunan adalah Lebih PENTING. Ini kerana jika anda dilindungi sehingga sebanyak RM1 Juta untuk SEUMUR HIDUP tetapi Nilai had Tahunan hanya RM100,000, anda hanya boleh dilindungi selama 10 Tahun jika anda telah membuat tuntutan setiap Tahun RM100,000 setiap tahun.

Untuk Makluman anda, Kos rawatan Hospital secara tidak Sedar meningkat dari tahun demi Tahun. Kita tidak tahu 5/10/20 tahun akan datang nilai Kos rawatan ini meningkat berapa banyak. Jadi, faktor ini PERLU di ambil berat dalam pemilihan kad Perubatan. Nila had tahunan selalunya di ambil kira kerana selalunya Had Tahunan ini yang selalunya terhad dan selalu Tamat.

Berapa Nilai Anda Bayar untuk mendapatkan Had Tahunan yang Tinggi?

Ko-Takaful

Ko-Takaful ini adalah terma di mana Pelanggan perlu membayar 10% daripada bil kos Rawatan hospital kepada Pihak Hospital. Terma ini di wujudkan kerana mengelak daripada salah guna Kad Perubatan untuk kepentingan peribadi.

Ada sesetengah Produk Medical Card di pasaran menawarkan 100% rawatan Hospital tanpa dikenakan Ko-Takaful. tetapi jika anda membuat perbandingan, kebiasaanya Produk Yang TIADA Ko-Takaful lebih mahal daripada produk yang memerlukan Ko-takaful.

Anda juga kena pastikan berapa Maksimum nilai 10% yang pelanggan perlu bayar kepada Pihak Hospital.

Di AIA Public Takaful Berhad, kami mempunyai terma FREE Amaunt Ko-Takaful dimana, kos Hospital di bawah Amaun Percuma Ko-Takaful, 100% di tanggung oleh AIA Public Takaful. Dan Pelanggan hanya perlu membayar 10% jika bil Hospital Melebihi amaun percuma Ko-Takaful.

Kesimpulannya : Faktor-faktor di atas perlu di ambil kira dan anda perlu jelas tentang Manfaat yang anda Peroleh daripada Plan Medical Card yang ditawarkan. Kebiasaanya Pelanggan Keliru dengan Plan yang di ambil kerana kurang jelas dan tidak membuat kaji selidik pasaran di luar.

Dan yang Paling Penting, MATLAMAT anda untuk mengambil plan perlindungan ini perlu JELAS di samping KEPERLUAN anda dari segi KEWANGAN, NILAI PERLINDUNGAN DAN MANFAAT yang anda peroleh.

Jadi buatlah temujanji dengan saya untuk memiliki plan Takaful terbaik dari kami dan anda boleh hubungi saya di talian : 011 3978 0577